年収が510万円以下で給付対象住宅でもすまい給付金をもらえない!?

僕が購入した新築一戸建ては、「すまい給付金」の給付対象となる住宅の要件を満たしているにもかかわらず、給付を受けることができませんでした。

ネット上では、同様のケースの口コミなどがなかなか見つからなかったので、「そんなこともあるんだ~」の一例として、状況を共有させていただきます。

この記事の目次

すまい給付金とは

すまい給付金は、消費税率の引き上げによって発生してしまう住宅購入の負担を軽減するために創設された制度で、年収に応じて最大30万円の給付金を受けることができます。

・引上げ後の消費税率が適用される住宅を取得する場合、引上げによる負担を軽減するため現金を給付

・平成26年4月から平成33年12月まで実施

・すまい給付金を受け取るためには、給付申請書を作成し、確認書類を添付して申請することが必要

すまい給付金の対象者

すまい給付金を受けるためには、年収に加えて幾つかの条件に当てはまる必要があります。

- 対象となる住宅が持ち家で、居住していること

- 住宅ローンを組んでいること

- (住宅ローンを組まずに現金で購入する場合)年齢が50歳以上

- 給付対象となる住宅の要件を満たしていること

すまい給付金の対象となる住宅の要件

このうち、「給付対象となる住宅の要件」は下記の通りです。

- 消費税率が8% or 10%のときに購入している

- 床面積が50m2以上

- 第三者機関の審査を受けた住宅であること

第三者機関の検査について

「第三者機関の審査」について詳しく紹介すると、例えば新築一戸建ての場合は↓

1.住宅瑕疵担保責任保険(建設業許可を有さないものが加入する住宅瑕疵担保責任任意保険を含む)へ加入した住宅

2.建設住宅性能表示を利用する住宅

3.住宅瑕疵担保責任保険法人により保険と同等の検査が実施された住宅

こう書かれるとすごく難しいことのように感じますが、新築一戸建ての場合、「瑕疵担保責任保険」への加入が義務付けられているため、基本的には条件に合致するものと判断できます。

すべての要件を満たしていても給付を受けられないことがある

我が家の場合、「年収が510万円以下」で「瑕疵担保責任保険に加入した住宅」のため、本来であればこの「すまい給付金」を受け取ることができるはずでした。

しかし、住宅の売買契約を結ぶにあたって確認した契約書において、「当物件はすまい給付金の対象外です」と書かれていることを発見。

詳しく聞いてみると、驚愕の事実が発覚!!

すまい給付金を受けるためには、そもそも売り主(施工主)が「すまい給付金の対象にしてください」と申請する必要があったんです。

なぜ売り主がすまい給付金の申請をしないことがあるのか

では、なぜ売り主さんはこのすまい給付金の申請をしなかったのでしょうか?

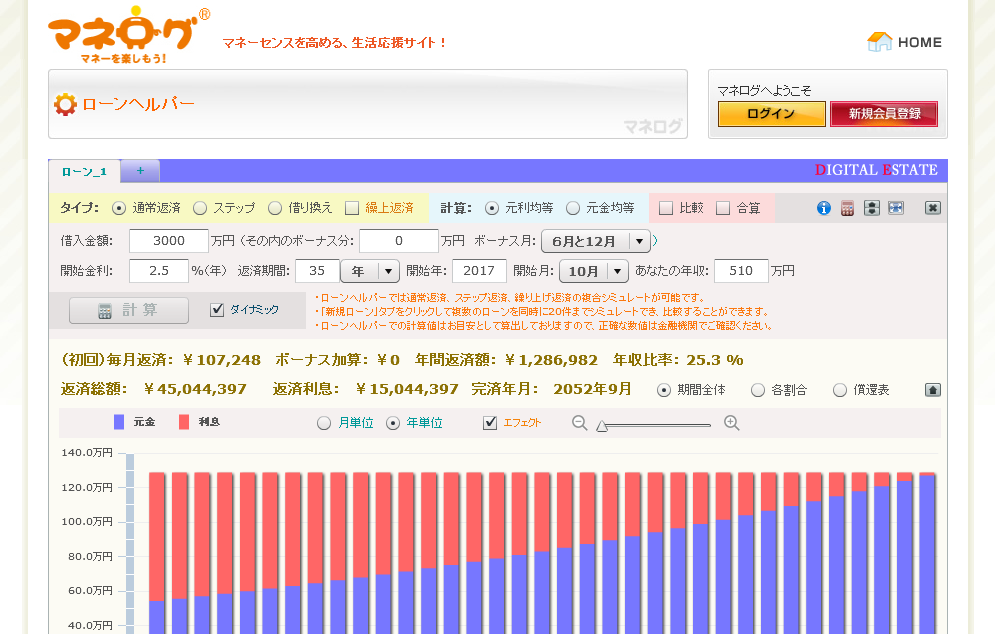

実は僕が購入した物件は、完成当初は3,000万円でした。それが数ヶ月売れ残ったことにより、契約段階では約500万円値下がりしていました。

売り主さんは3,000万円で売るつもりで家を建てていたため、「3,000万円の家を購入する人なら、だいたい年収510万を超えることが多いから必要ないだろう」との予測のもと、すまい給付金の申請をしなかったわけです。

例えば年収510万円の人が、3,000万円の住宅を35年固定の住宅ローンで購入した場合、金利が2.5%を超えると年収比率が25%を超えてしまう。

(無理のない返済計画を立てるなら、年収比率は20%程度に抑えることが望ましい)

まとめ

すまい給付金を受け取るためには、「制度として合致した住宅かどうか」に加えて、「売り主が施工段階ですまい給付金の申請をしているかどうか」が重要になってきます。

すまい給付金の申請をするためには、必要な書類の作成に数万円程度かかるそうです。そのため、一定の金額を超える住宅についてはコストを抑えるために申請そのものをしないことがあります。

もしあなたの年収が510万円以下で、すまい給付金を受け取りたいと考える場合は、物件の内覧時などに対象物件かどうか確認するようにしてくださいね!