『新版 家を買いたくなったら(著者:長谷川高)』に続いて、マイホーム購入に向けた勉強のために買った2冊めの書籍が『家を買って得する人、損する人(著者:松本智治)

』です。

うちの夫婦は日テレのバラエティ『得する人損する人』がすごく好きで、「特損ヒーローズの誰かが知らない間に本でも出したの?」と思ったら、ものすごくしっかりとしたマイホーム購入のための参考書でした。

まさしく題名の通り、「家を買うのと賃貸に住むのとどちらが得なのだろう?」という疑問を持つ人にとって、自分のマイホーム環境(予算や現在の家賃など)をもとに考えることができるのでおすすめです。

今回は、『家を売って得する人、損する人』で僕が特に参考にしたいと思ったポイントをご紹介させていただきます。

家を負債ではなく資産にするための考え方

マイホームを購入するにあたって利用することになる住宅ローンは、まさしく借金(負債)です。

この負債を「資産」にすると言っても、かつてのバブルのように「購入時より高い金額で不動産を売ることができる」という意味ではありません。

もし何らかの理由でマイホームを売ることになった場合、その価格がローン残高より少なくなってしまい「ローン破産」をしないように、そもそもの家の価値やローンの組み方を考えましょう、という意味です。

例えば、「頭金を400万支払えば、11年目にはローン残高より建物の価値が上回るな」みたいな計画を立てることができれば、ローンを負っている気持ちもすごく楽になるでしょう。

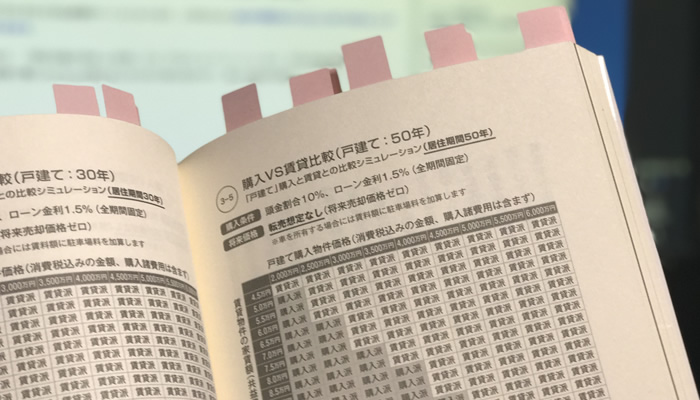

具体的な数字をもとにシミュレーションできる

「家を買うべきか?賃貸にすべきか?」というのは、それぞれの派閥(購入派/賃貸派)で本当に数多くの意見があります。個別の意見には、確かに納得感があるものの、じゃあそれが自分に当てはまるか?と聞かれると、なかなか難しい……。

それが、本書のように具体的な数字をもとに

- ○○○○万円の戸建てやマンションを買う場合

- 平均家賃10万円の賃貸で家族構成の変化に合わせて3回程度引っ越す場合

のそれぞれの支払総額がいくらになります、と言われると自分の現状をかんたんに当てはめることができます。

また、「居住年数が30年 or 50年」とか「戸立て or マンション」など、それぞれの条件に合わせて賃貸と購入のどちらが得かまとめられた表もあるので、様々な状況も想定できます。

ローンヘルパーで分かる「ローンの値段感」

本書の中で『ローンヘルパー』というWebツールの使い方が紹介されています。

参考:ローンヘルパー|マネログ

僕はこれまで、「最近ものすごく金利が下がっていると聞くし、ローンといってもちょっと追加で支払えば良いよね?」くらいに軽く考えていました(大甘)。

『知識ゼロのサラリーマンがマイホームの条件や購入金額を考えたら?』という記事で妄想した「8万円/月 × 12ヶ月 × 30年 = 2,880万円」みたいに……

しかし、このローンヘルパーを使ってシミュレーションすることで、例えば3,000万円のローンを35年の固定金利で組んだ場合、「たった0.1%の金利が違うだけで約62万円も支払総額が変わること」や、「金利が1%だったとしても支払総額は3,560万円となり、560万円も余分に支払う必要があること」などを視覚的に理解することができました。

それこそ、本書における「余裕を持った返済」をするなら、我が家の場合2,500~2,600万円くらいが妥当かもしれませんね(それでだいたい月々の支払いが8万円弱になるので)。

まとめ

だれでも「マイホームは高い買い物だから、できるだけ損したくない!」と思いますよね。

この「得 or 損」を、あるていど簡素化したとしても目に見える形(数字)で比較できるのは、マイホーム購入に向けてとても参考になりました。

また、「新築は購入後すぐに1~2割の価値の下落が起きるので、マイホームを資産として捉える場合は注意!」みたいな、Tipsもたくさん載っているので、「家を買おうかどうしようかな~」と迷っている人はぜひ一度読んでみてください。

僕自身も、「ローンを払い切るまで負債のまま」なんてギリギリの家やローンの組み方を選ばないように、しっかりと準備していきたいと思います。